Radu Grațian Ghețea, președinte CEC Bank: Un român din trei ar putea să-şi ia adio de la banii de pe cardul de credit

Dimensiune font:

Pe 20 decembrie 2012, Banca Națională a României (BNR) a publicat în Monitorul Oficial noul regulament de creditare. Băncile mai au 90 de zile până să emită noile norme de creditare și să le transmită spre aprobare la BNR.

REGULI NOI

Creditorii trebuie să stabilească intern criterii de eligibilitate pentru creditele în valută. Acestea trebuie să se asigure că entitățile nefinanciare neacoperite față de riscul valutar sunt eligibile pentru creditare în valută doar dacă își dovedesc capacitatea de rambursare, chiar și în cazul deprecierii severe a monedei naționale asociate cu majorarea ratei dobânzii. Prevederea este valabilă și pentru persoane fizice, și pentru juridice.

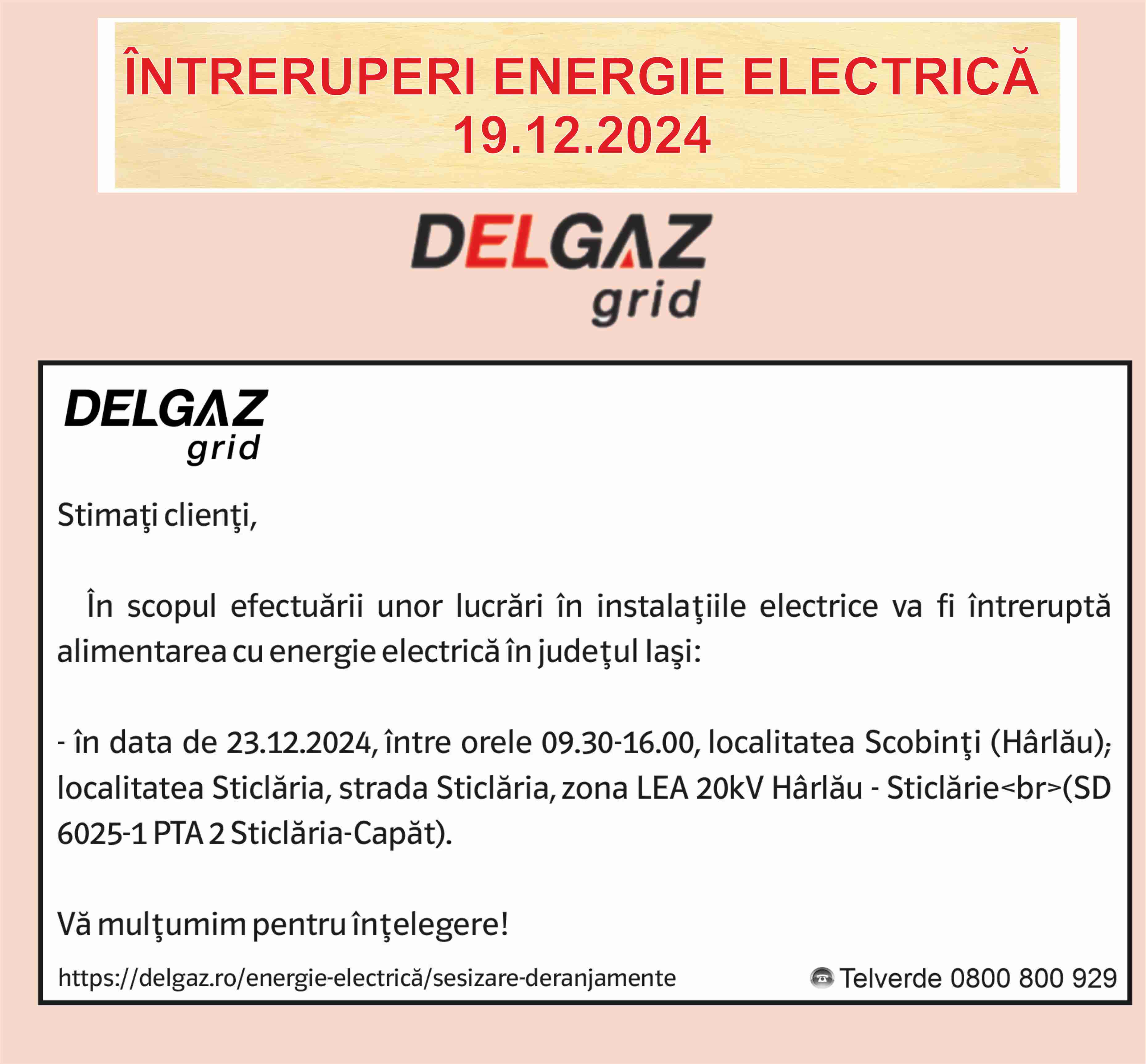

CREDITUL PE CARD LA CONTROL

Prin derogare de la dispoziţiile alin. (1), este permisă prelungirea facilităţilor de creditare de tip revolving acordate prin intermediul cardurilor peste durata de 5 ani, numai cu condiţia ca împrumutătorii să reevalueze capacitatea de rambursare a debitorului cel puţin la sfârşitul fiecărui interval de 5 ani de la data acordării. Reevaluarea capacităţii de rambursare a debitorului se realizează în baza metodologiei proprii.

Noile reglementări vor afecta în mod cert piața cardurilor pentru persoane fizice, pe fondul diminuării creditării, și vor genera costuri suplimentare la bănci.

Radu Grațian Ghețea, președinte CEC Bank

Puncte preluare anunturi "Evenimentul Regional al Moldovei" in Iasi

<

.jpg)

.gif)

.png)

.jpeg)

Adauga comentariul tau